Calcolo bonus Renzi 80 e 100 euro, di seguito tutte le istruzioni, i passaggi da seguire e le novità in cantiere.

Il bonus IRPEF, pari a 100 euro fino a 28.000 euro di reddito e ridotto a 80 euro per i redditi superiori, si appresta a cambiare forma con la Legge di Bilancio 2022.

Nell’ambito delle prime misure in materia di riforma IRPEF si va verso l’abolizione del bonus Renzi, che dovrebbe essere assorbito dalle detrazioni fiscali riconosciute mensilmente in busta paga.

Non più quindi un credito fiscale bensì una detrazione, eliminando il “doppio binario” previsto attualmente nelle buste paga dei lavoratori dipendenti e superando così il meccanismo della restituzione.

Ancora non sono noti gli importi specifici che spetteranno in relazione ai diversi scaglioni di reddito, e intanto vediamo come fare ad oggi il calcolo del bonus Renzi di 80 e 100 euro.

La Legge di Bilancio 2021 ha stabilizzato il credito Irpef di 100 euro, per i redditi fino a 28.000 euro, e la detrazione fiscale aggiuntiva spettante fino a 40.000 euro di reddito.

Complici le numerose novità introdotte già lo scorso anno, fare il calcolo del bonus Renzi è fondamentale per capire l’importo spettante. In questa guida riporteremo le regole da seguire, con un utile software per calcolare il credito Irpef riconosciuto, sulla base del reddito annuo e dei giorni di lavoro.

Fino al 30 giugno 2020, il bonus Renzi di 80 euro al mese era riconosciuto ai titolari di redditi superiori a 8.174 euro e fino al limite di 24.600 euro. Nel caso di reddito compreso tra 24.600 e 26.600 era previsto il riconoscimento di un bonus di importo ridotto.

A partire dal 1° luglio 2020, e a regime dal 1° gennaio 2021, il limite di reddito è stato portato a 40.000 euro, con il seguente meccanismo a “scaglioni”:

- fino a 28.000 euro si ha diritto ad un bonus di 100 euro al mese;

- da 28.001 e fino a 35.000 euro il bonus Renzi parte da circa 97 euro, e si riduce progressivamente fino ad 80 euro;

- da 35.001 a 40.000 euro spetta un importo decrescente (da 80 a 0 euro) all’aumentare del reddito.

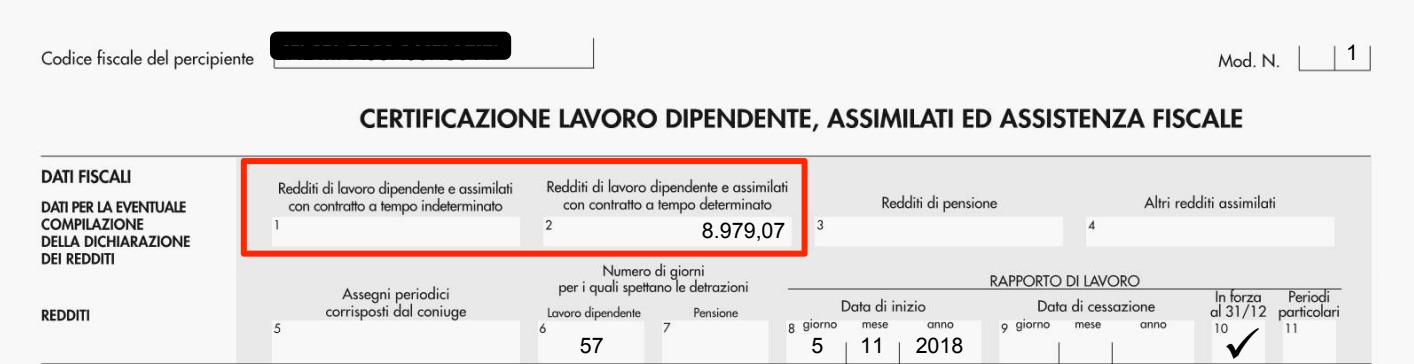

Come usare il calcolatore di Bonus Renzi di Irpef.info - Nel campo “reddito lordo annuale” va inserito il valore del reddito lordo annuale totale da lavoro dipendente o assimilati. Nel caso di più lavori svolti durante l’anno inserire la somma dei redditi lordi. Valgono ai fini del Bonus Renzi solo i redditi da lavoro dipendente o assimilati a tempo determinato o indeterminato (i cui valori sono desumibili nella certificazione unica fornita al lavoratore a febbraio dell’anno successivo al reddito percepito nei campi 1 e 2 del quadro "Dati fiscali").

Sono due i calcolatori disponibili, da utilizzare per conoscere l’importo del bonus Renzi fino a giugno 2020, dal 1° luglio e a partire dal 1° gennaio 2021.

Per i titolari di redditi fino a 28.000 euro, il bonus Renzi spettante nel 2021 è pari ad un massimo di 1.200 euro.

Ricordiamo che sono esclusi i redditi da pensione.

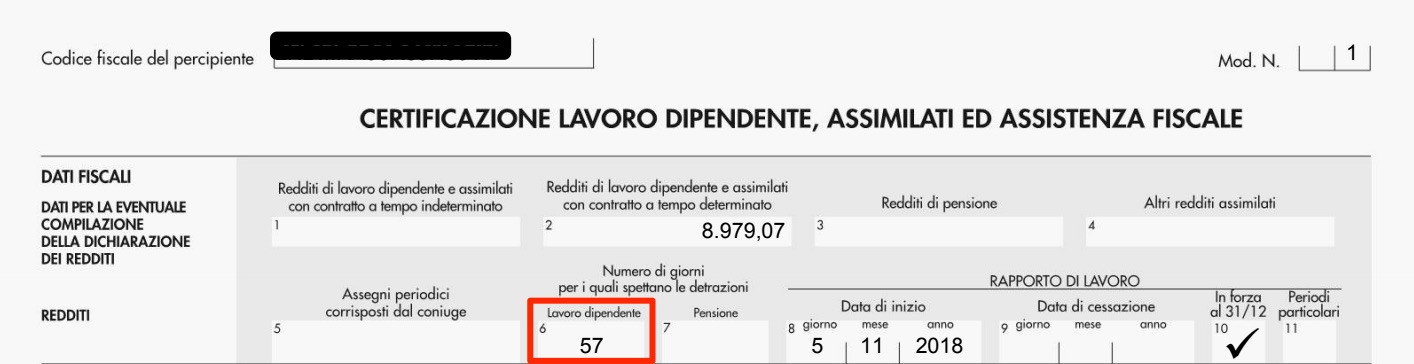

Nel campo “Giorni lavorati” inserire il valore dei giorni lavorati durante l’anno. Nel caso di più lavori, indicare la somma dei giorni lavorati derivanti da ogni certificazione unica.

Calcolo bonus Renzi online: calcolatore valido fino al 30 giugno 2020

Calcolo bonus Renzi 2021 online: calcolatore valido dal 1° luglio 2020

Come sopra riportato, si ricorda che dal 1° luglio 2020 il bonus Renzi è passato da 80 a 100 euro, con una modifica anche agli scaglioni di reddito che danno diritto o meno al bonus medesimo.

Nello specifico, il bonus Renzi 2021 è stato così rimodulato:

| Reddito Complessivo | Bonus Renzi |

|---|---|

| 8.174-28.000 | 1200 euro |

| 28.001-35.000 | 960+[120 x (35.000-Reddito Complessivo)/7.000] |

| 35.001-40.000 | 960x 40.000-RC)/5.000 |

| Oltre 40.000 | 0 |

Bonus Renzi: come si calcola

Arrivati a questo punto è utile capire nel dettaglio come si calcola il bonus Renzi e a quali lavoratori spetta.

Tra gli elementi per calcolare l’importo del credito Irpef spettante bisogna considerare:

- il reddito annuo presunto;

- i giorni effettivi lavorati nell’anno.

Come già anticipato in precedenza, per calcolare il bonus Renzi è necessario considerare in primo luogo in quale soglia di reddito ci si colloca.

L’importo totale del bonus Renzi è rapportato al numero di giorni di detrazione da lavoro dipendente e assimilati riconosciuti nell’anno, pari a 365.

È questo il motivo per il quale per molti lavoratori a termine, o per chi ha iniziato a lavorare ad esempio a partire dalla metà dell’anno, la somma totale riconosciuta potrebbe essere anche di molto inferiore all’importo di base, fermo restando che l’importo è erogato sempre mensilmente in busta paga dal datore di lavoro.

Rimangono soggetti esclusi dal bonus Renzi 2021:

- i contribuente incapienti, ovvero coloro che guadagnano meno di 8.174 euro;

- i contribuenti che guadagnano più di 40.000 euro;

- i pensionati.

Calcolo bonus Renzi 2021 in base ai giorni di lavoro

Per la riparametrazione del bonus Renzi e per conoscere qual è l’importo effettivo del credito Irpef riconosciuto in base ai giorni di lavoro è necessario utilizzare la seguente formula:

- x:1.200=y:365, dove x è l’importo spettante e y sono i giorni di durata del rapporto di lavoro.

Prendiamo quindi ad esempio un lavoratore che ha iniziato a lavorare nel mese di giugno e per il quale i giorni di durata del rapporto di lavoro sono 180.

Supponiamo che il reddito presunto di riferimento sia pari a 10.000 euro e che quindi l’importo teorico del bonus Renzi spettante sia pari i 1.200 euro pieni.

Il calcolo riproporzionato del credito riconosciuto effettuato in base ai giorni effettivi di lavoro sarà quindi il seguente:

- x:1200=180/365, ovvero x=(1.200 x 180)/365;

- l’importo totale del bonus Renzi sarà quindi pari a 591 euro circa all’anno.

Chi deve restituire il bonus Renzi

Sono molti i lavoratori che, alla fine dell’anno, si trovano a dover fare i conti con l’obbligo di restituzione del bonus Renzi.

Come si è avuto modo di analizzare nelle righe precedenti, il bonus Renzi viene calcolato considerando il totale del reddito percepito dal lavoratore nell’anno.

Tuttavia tale dato diventa definitivo soltanto alla data di chiusura del periodo d’imposta di riferimento e l’effettiva prova dei requisiti necessari per poter beneficiare del credito Irpef è effettuata in sede di presentazione della dichiarazione dei redditi.

Nel 2020, e quindi in sede di messa a punto del modello 730/2021, erano due i calcoli da fare:

- fino al 30 giugno 2020, la restituzione era necessaria per i redditi inferiori a 8.174 euro o superiori a 26.600 euro;

- dal 1° luglio 2020, la restituzione è necessaria per i no tax area (fino a 8.174 euro) e per i contribuenti con redditi superiori a 40.000 euro.

Dal 1° gennaio 2021 il meccanismo di restituzione diventa unico, per via della messa a punto a regime delle regole relative al nuovo trattamento integrativo sui redditi da lavoro dipendente.

Dovranno quindi restituire il bonus IRPEF riconosciuto:

- gli incapienti, ossia i contribuenti con redditi non superiori a 8.174 euro;

- i contribuenti con redditi superiori a 40.000 euro.

La restituzione sarà parziale per chi invece si colloca nelle fasce reddituali in cui scatta il riconoscimento del bonus ridotto, o dell’ulteriore detrazone di 80 euro che diminuisce all’aumentare del reddito percepito.

Ed è anche con il fine di superare il meccansimo della restituzione che con la Legge di Bilancio 2022 si va verso l’abolizione del bonus Renzi, che dovrebbe essere assorbito nelle detrazioni fiscali attualmente spettanti sui redditi da lavoro.

Si resta in attesa di novità per ulteriori approfondimenti.

"I calcolatori presenti su Irpef.info hanno mero valore informativo e non hanno alcuna pretesa di carattere consulenziale"